疫情爆发起始至今已有3年,除了我们的现实生活日新月异之外,市场的交易逻辑也是一年一个变化,2020年因为“茅指数”暴涨大家都学会了DCF估值法,享受到了永续现金流带来的估值无限想象的快感;到了2021年,受益于碳中和带来高业绩增速想象空间的“宁组合”逆势而上,让大家都学会了PEG估值法,躺上了绿色经济的政策快车。

可以说稍不留神就会脱离市场,如果你一直保持着固定的思维,今年还拿着这两套体系去选股轻则不赚钱,重则高位接盘,所以打破常规,认识变化才是今年投资者盈利的根本!

当下是4月中下旬双报(年报、财报)的披露期,市场关注的无非就是业绩增长的质量,按照过去来说成长股增速越高可能资金越看好,周期股增速越高资金越抛,反应的就是对未来持续or不持续的预期,成长股将在这个窗期跑赢周期,但今年恰恰相反,因为当下出现了两个重要的变化。

一、本轮美联储加息周期不一样

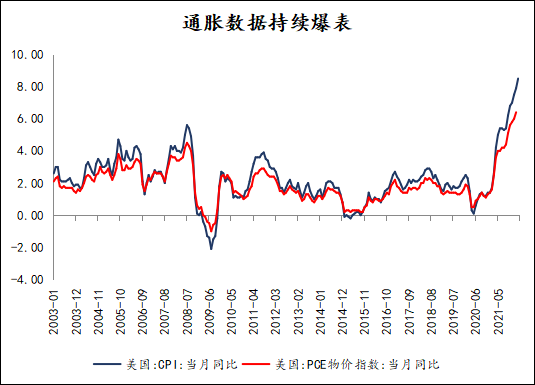

当下处于美联储加息周期开端,后续紧缩的力度完全取决于美国当局的通胀水平(就业数据持续修复,已经不是掣肘),以下图美国3月最新的CPI同比8.5%继续创新高来看,作为美联储货币政策第一参考指标的PCE物价指数超预期也将是板上钉钉的事件。

数据来源:同花顺iFinD、顶点财经证券研究所

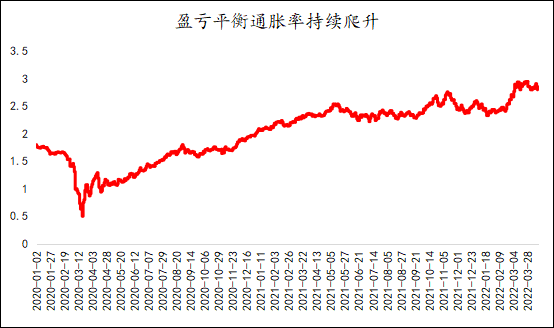

相比过去2015-2018年那一轮紧缩周期,这轮明显不一样,不管是通胀还是通胀预期(盈亏平衡率去衡量)都在爆表,面对中期选举临近,拜登民调支持率下滑的背景之下,美联储也有必要复制“沃尔克时刻”,本轮已经明显跑在曲线之后的美联储该怎么做是市场关注的核心,结果在3月FOMC会议纪要已经给出了提示,除了5月加息50BP之外,还将启动比上一轮快一倍的缩表,够不够呢?

数据来源:通联数据、顶点财经证券研究所

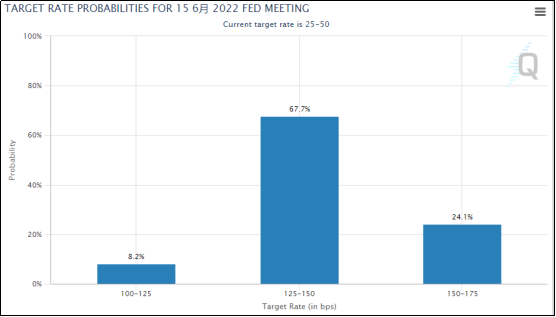

市场对超预期紧缩力度的预判显示是NO!

比如现在CME显示6月加息75BP的概率已经达到24.1%,这种激进的预期将叠加缩表预期将10年期美债利率一度推升至2.8%以上,也正因为这样我们看到了十年未见的中美利差倒挂现象。

数据来源:CME、顶点财经证券研究所

因为美国的经济与军事地位,10年期美债利率被誉为全球无风险收益率,据下图可以看出其与成长股是高度负相关的,原因就在于成长股的大部分价值取决于在遥远未来的现金流,这些现金流在估值分析中(P=E/(Rf+Rp-G))被大幅折现,10年期美债利率变化的幅度对成长股估值影响是不可忽视的。

数据来源:同花顺iFinD、顶点财经证券研究所

而股价又需要估值与业绩两方面催化,在当下10年期美债利率反复并持高位的状态之下,成长股估值难言有很大的提升,如果估值的压制大于业绩的提振,即使业绩超预期,股价也大概率处于不表现、不持续的现状,比如最近披露的电力设备、医药等赛道板块行情就是很好的证明,所以当下也就难言成长股跑赢其他风格股票。

二、上游资源品价值被重估

1、俄乌冲突加速推升资源品价格中枢

过去10多年,由于世界全球化分工,全球整体的供给是大于需求的,导致大家固有的印象就是上游资源品就应是极低的价格,也正因为如此中下游企业盈利利润出现了极大的改观,也进一步促成了衡量一个公司好与坏的标准靠高周转、低库存这些指标,供应链安全被完全忽略。

但在疫情之后大家发现生产国、资源国一旦停止工作,由于消费国没有关注供应链安全的问题,导致资本开支一直处于低位,再叠加加上全球碳中和的战略,产生的结果就是全球的供给小于需求,过去需求导向的理论统统遭到弱化,需求控制为导向的货币政策宽松并没有实际意义,资源品开始涨价。

近期反复无常的俄乌冲突、欧美与俄罗斯的互相制裁更是加剧了这一趋势,甚至出现了全球化向逆全球化的演变,比如德国可能考虑重启核能,英国考虑搞煤炭以摆脱能源被卡脖子的局面,美国开始高价回流制造业等等。

资源品高位价格会持续吗?

不会的,但是资源品的价格中枢肯定是要比过去高,因为即使消费国找到了其他的能源供给,新的航线的建立可能需要航运业有更多弹性的产能,甚至可能会随地缘冲突等因素出现运输航线的安全性问题,在大宗基础原材料、农产品安全性出现问题时,各国高占比、高价的金融资产将不惜一切代价转化为大宗商品的库存以提升合意水平同时大幅推高以货币计价的大宗商品价格(牟一凌2022)。

所以对于上游资源品企业也就出现了以下组合:

制表:顶点财经证券研究所

短期是多短?要看俄乌冲突的持续性,长期是多长?起码覆盖掉碳中和新老能源转换这个时间差。

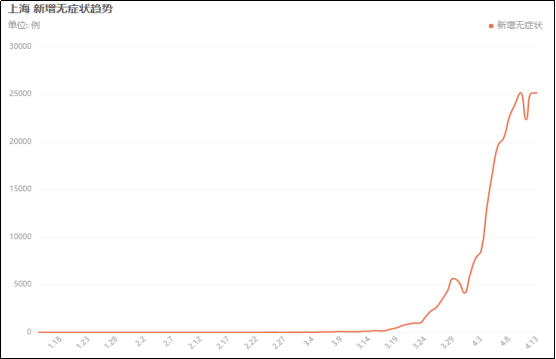

2、疫情超预期推升资源品需求

当下这一轮疫情到目前为止尚未出现日新增病例绝对的拐点,或成为影响GDP的主要变量,对经济的冲击可能仅次于2020年一二季度。本轮疫情对东南沿海的经济重镇冲击较大。3-4月受到疫情冲击较大的省及直辖市在全国GDP中的比重超过40%。对一季度GDP的拖累是肯定的,更大的挑战是二季度,取决于何时能够大致“清零”。

数据来源:百度疫情大数据、顶点财经证券研究所

在今年面临着5.5%的GDP增速,为了弥补本轮疫情的经济增长,后续疫情缓解大概率要大搞三驾马车中的投资、消费这两个,消费鉴于当下需求、信心不足,见效可能很慢,但投资不一样,基建也好房地产也罢,宽信用两大抓手大概率迎来爆发期,搞建设自然需要大量的资源品供应,所以也将持续推动上游资源品的需求。

三、总结

结合以上成长股的掣肘和上游资源品国内外两个维度来看,起码在当下资源品的业绩有望超预期,而且中短期需求是有保障的,估值水平又低,对国外政策负向敏感度又低,所以我们认为在财报季披露的窗口,上游资源品属性的周期股被资金青睐的概率、性价比要大于成长股。

所以在疫后思维定式被频繁打破的当下,应当主动抓到上到世界下到市场出现的变化,积极参与其中,而不是墨守成规,股市没有真相,有的只是角度与变化。

葛天晓(执业编号:A0380621110005)简介:顶点财经证券研究员,擅长宏观分析,专注货币政策、财政政策和周期理论研究。秉持收益是风险的补偿,善于以“宏观定方向、中观追景气、微观求验证”的逻辑守正出奇。

【免责声明】本文内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。股市有风险,入市需谨慎。

每日投票数据[05:30]自动清零

版权所有 @2010-2012 财富投资网(银投网) 沪ICP备15014470号-14

投资有风险,入市须谨慎!